【案例】上市公司三方交易类借壳案例分析

2025-03-04

借壳上市(Reverse takeover)又称重组上市、反向并购,是指渴求上市的公司通过收购或资产置换等方式获得上市公司的控制权,通过上市公司发行股票融资。与首次公开募股相比,借壳上市的政策风险较小、速度更快,成本较低、不受外界因素影响、不用公开大量资料,具有隐蔽性。

借壳上市(Reverse takeover)又称重组上市、反向并购,是指渴求上市的公司通过收购或资产置换等方式获得上市公司的控制权,通过上市公司发行股票融资。与首次公开募股相比,借壳上市的政策风险较小、速度更快,成本较低、不受外界因素影响、不用公开大量资料,具有隐蔽性。但是借壳上市的缺点是要求拟上市的企业自身实力强,需要企业管理者花费时间掌握上市公司监管要求,而且收购完成后有可能发现收购前未能发现的隐患、上市后股票的流动性也可能达不到预期水平。而所谓“类借壳”,即严格按照政策并不完全符合借壳上市的标准,但是借壳意味明显,通过精妙的设计规避借壳,从而在审核上获得较为宽松的对待。

2024年10月23日,苏州金鸿顺汽车部件股份有限公司(以下简称“金鸿顺”)发布公告,正在筹划以发行股份及支付现金的方式购买新思考电机有限公司(以下简称“新思考”)的股权,同时募集配套资金。11月6日,金鸿顺发布交易预案。预计交易完成后,金鸿顺将取得新思考95.79%股权。此次收购交易,实为新思考类借壳金鸿顺上市。

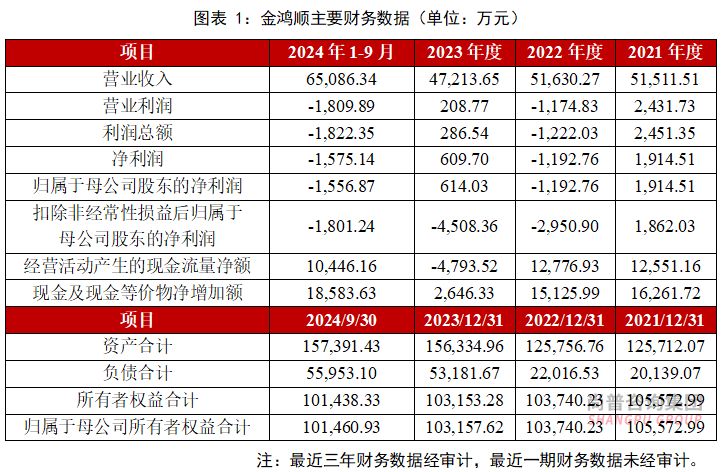

金鸿顺主要从事汽车车身和底盘冲压零部件及其相关模具的开发、生产与销售,在汽车零部件行业深耕多年,进入多家国内知名整车制造商和跨国汽车零部件企业的供应商体系,客户覆盖上汽大众、上汽通用、上汽乘用车、上汽大通、上汽飞凡、光束汽车、奇瑞汽车、福建奔驰、吉利汽车、吉利商用车、广汽乘用车等国内知名整车制造商。在2022年完成控制权变更及董事会改选后,营业收入稳步增长,但近年受到下游汽车行业竞争加剧的影响,盈利空间受限。近年来,公司积极寻求向“电动化、轻量化、智能化和国际化”方向战略转型。

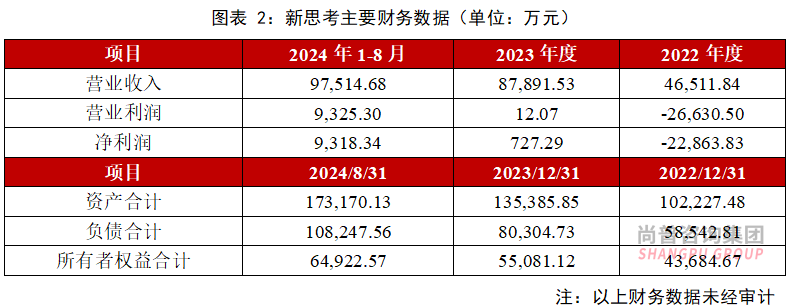

新思考则是一家专业从事微型驱动马达研发、生产与销售的高新技术企业,公司前身日本思考于1976年成立,40余年来专注于微型驱动马达领域。日本思考于1994年发明全球第一颗手机音圈马达,是全球最早从事音圈马达研发生产的企业之一。新思考全面吸收日本思考的先进技术和制造能力,在材料性能改善、生产工艺、产品质量、品牌形象等方面逐步形成自身优势,并在摄像头马达的高端市场对日韩供应商实现国产替代,成为国内主流智能手机品牌的摄像头马达核心供应商,高端产品出货量常年保持市场前列,综合实力位居行业头部。除此之外,新思考也在积极布局汽车电子行业,并已实现产品批量出货。

近年来,伴随着部分国产智能手机厂商市场份额快速回升、智能手机影像系统迭代升级、高端产品国产替代进程趋势加快,叠加自身非手机业务快速放量,新思考经营业绩呈现快速增长趋势。

1、契合金鸿顺业务转型方向

新思考作为微特电机领域头部企业,有着雄厚的技术积累以及广泛的产品布局,下游应用于智能手机、手持影像、低空经济、安防监控、汽车电子等众多行业,并积极拓宽汽车电子行业应用,探索智能驾驶、人形机器人等新兴行业。

在汽车电子领域,新思考已推出配套于小米汽车、三菱、本田等终端汽车厂商的车载马达产品,并有多款产品处于验证阶段,将成为新思考业绩增长的新动力源;在智能驾驶领域,新思考凭借多年微型驱动马达的技术积累,持续攻坚车载场景光学马达对焦功能技术难点,在当前智能驾驶感知层传感器对于图像清晰度要求不断提升的背景下,有望引领产业升级并拓展市场空间;在人形机器人领域,自动对焦马达是机器视觉模组的关键零部件,同时机器人关节电机性能直接关系到机器人的运动精度、稳定性和效率,新思考微型驱动马达产品覆盖音圈马达、压电马达、记忆合金马达、步进马达等多种类型,配合各类马达的不同性能特点可满足人形机器人产品各零部件对于实现功能的不同要求。

金鸿顺与新思考优势互补,通过共享研发技术、销售渠道和品牌优势,进一步丰富上市公司汽车零部件产品结构,推动传统汽车零部件企业向电动化、高端化、智能化方向的转型升级,加速公司在汽车电子、智能驾驶及人形机器人等领域的战略布局,积极响应国家对于上市公司快速发展新质生产力的号召。

2、交易双方的协同效应

(1)内部管理协同,实现降本增效

通过本次交易,新思考将成为金鸿顺的控股子公司,并将按上市公司规范运营标准,进一步完善自身公司治理结构、财务制度及内部控制。同时,双方同属制造业,将在制造业生产运营、销售渠道、供应链管理及数字化转型等方面进行相互学习与借鉴,共享经验和方法,实现内部管理的优化和经营效率的提升。

(2)提升经营规模与整体竞争力

新思考借助金鸿顺平台,融资难度与融资成本将显著降低,资金流动性将大幅提升,业务发展将获得充足资金保障。此外,新思考将借助金鸿顺品牌影响力及相关业务资源,实现业务规模的快速增长,提升金鸿顺的整体竞争力。

3、优化金鸿顺产业布局

预计2022-2024年新思考营业收入年化复合增长率超过70%,盈利能力良好。金鸿顺收购优质标的资产,有助于直接改善金鸿顺资产质量、增强持续盈利能力。金鸿顺在原有汽车零部件业务转型发展的同时,切入微型驱动马达行业,开辟“第二增长曲线”,进一步提升自身抗风险能力,符合全体股东利益。

1、交易模式

本次交易由发行股份及支付现金购买资产和募集配套资金两部分组成。截至交易预案签署日,标的公司的审计、评估及尽职调查工作尚未完成,标的资产交易价格尚未最终确定。金鸿顺拟通过发行股份及支付现金相结合的方式支付交易对价,具体比例将由金鸿顺与交易对方另行协商并签署交易协议确定。

2、交易性质

本次交易预计构成重大资产重组,构成关联交易,不构成重组上市。

根据《上市公司重大资产重组管理办法》,并购交易同时满足以下4点才会构成重组(借壳)上市:(1)控制权发生变更;(2)36个月内收购;(3)向收购人及其关联人购买资产;(4)购买的资产总额、营业收入、净额、发行股份超过100%或者主营业务发生变化。

最近36个月内,上市公司控制权发生变更,控股股东由金鹤集团变更为众德科技,实际控制人由洪建沧、洪伟涵变更为刘栩,但本次交易并未向刘栩或其关联方购买资产,未达到重组上市的标准。

2016年,针对市场存在的壳资源炒作、壳公司股价扭曲、市场功能的正常发挥受限等问题,证监会修订了《上市公司重大资产重组管理办法》,严格了重组上市认定标准,加大了对交易各方的市场约束,比如重组上市项目不允许配套融资,相关股东锁定期更长等。

2017年3月24日,证监会新闻发布会中提出,有4家涉及控制权变更且注入资产的重组方案相继被并购重组委否决。这些方案的共同特征是,向一方转让上市公司控制权,同时或随即向非关联的其他方“跨界”购买大体量资产,新购买的资产与原主业明显不属于同行业或上下游。由此,上市公司在很短时间内不仅变更了实际控制人,还对原主业作了重大调整,在控制权稳定、持续经营能力等方面存在重大不确定性,比典型的重组上市更复杂多变,需要从严监管。

这种“三方交易”,即上市公司将控制权从A转让给B,同时或随即向非关联的C购买资产。这样即使注入上市公司的资产规模从总额、营业收入、净额、发行股份或者主营业务方面达到重组上市的标准,但因为第三方C不属于B的关联方,从而不构成重组上市的标准。金鸿顺实控人变更为刘栩为最近36个月内发生,且新思考2023-2024年营业收入预计占金鸿顺营业收入的比例将超过100%,但因并未向刘栩或其关联方购买资产,规避了直接借壳上市所需的监管限制和复杂程序。

与传统的借壳上市相比,类借壳交易能够更灵活地规避一些监管限制,同时也可能带来更高的法律和合规风险。其成功的关键在于交易各方的协同效应、合理的交易结构设计、市场环境的支持以及遵循相关法律法规。通过这种方式,上市公司可以实现价值提升,而非上市公司则有机会借助这一平台加速发展。

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号