【原创】A股历史上首例竞争性要约收购案例分析及思考

2025-06-05

内蒙古伊泰煤炭股份有限公司(以下简称“伊泰B股”)于2025年4月18日召开第九届董事会第十四次会议,审议通过了《关于要约收购山东新潮能源股份有限公司控股权的议案》。

内蒙古伊泰煤炭股份有限公司(以下简称“伊泰B股”)于2025年4月18日召开第九届董事会第十四次会议,审议通过了《关于要约收购山东新潮能源股份有限公司控股权的议案》。同意伊泰B股通过部分要约收购的方式收购山东新潮能源股份有限公司(以下简称“ST新潮”)股份,要约收购价格为3.40元/股,最高预受要约收购股份数量为3,468,252,870股(占ST新潮股份总数的51.00%),要约收购期限为2025年4月23日至2025年5月22日。

2025年5月22日下午3点,上海证券交易所的交易系统默默记录下ST新潮要约收购的最终申报数据——20168个股东账户,34.07亿股股份,占ST新潮总股本的50.10%。这一数字不仅标志着伊泰B股115.84亿元的巨额收购宣告成功,更终结了A股历史上首例竞争性要约收购的激烈争夺战。当交割公告于5月29日正式发布,一场牵动三家产业资本、历时近一年的控制权博弈尘埃落定,而这家因年报“难产”停牌、濒临退市边缘的ST公司,意外成为传统能源巨头战略转型的关键跳板。

ST新潮的股权争夺战始于2023年8月,内蒙古煤炭富豪郭金树控制的汇能海投率先出手,计划以每股3.10元收购公司46%股权,交易额超百亿。但因隐瞒一致行动人关系,该交易被监管叫停。2025年1月,浙江商人卢斯侃旗下的金帝石油接力进场,提出以3.10元/股收购20%股份,试图为金帝控股的国际化战略铺路。

真正的转折点出现在2025年4月18日——伊泰B股突然宣布以3.40元/股的价格发起竞争性要约,目标直指51%控股权。这一报价较金帝石油高出近10%,较ST新潮停牌前股价溢价20%。两家要约的关键条款形成鲜明对比:在时间差方面,金帝石油要约截止日为5月7日,且4月30日后不可撤回;而伊泰B股截止日为5月22日,最后三日不可撤回;在规模方面,金帝仅需8%股份即生效(目标20%),而伊泰设定28%的宽松生效线(目标51%)。

结果毫无悬念,截至5月7日,金帝仅获0.14%股份惨淡收场;而伊泰凭借价格优势和灵活条件,最终吸引50.10%股份涌入。上述要约收购关键条款对比如下:

伊泰B股是以煤炭生产、运输、销售为基础,集铁路与煤化工为一体的大型清洁能源企业。

公司直属及控股的煤矿共10座,现阶段的主要产品为环保型优质动力煤,主要作为下游火电、冶金、建材及化工等行业企业的燃料用煤。公司市场覆盖华北、华东、华南、华中、东北、西北等广大地区,与众多火电、冶金、建材及化工用户建立了稳定、长期友好、互惠双赢的战略合作关系,具有较高的品牌效益。

现有控股并投入运营的铁路主要有3条:准东铁路、呼准铁路和酸刺沟煤矿铁路专用线。同时,公司还参股新包神铁路(占股15%)、准朔铁路(占股12.36%)、蒙冀铁路(占股8.9%)、鄂尔多斯南部铁路(占股3.9226%)、浩吉铁路(占股2%)。此外,公司还在优质煤炭富集的纳林庙地区建成了以曹羊公路为主线,辐射周边矿区的150公里矿区公路。多年来,公司不断加大铁路管理方面的技术与设备投入,煤炭集运能力得到持续提升,覆盖公司主要矿区的运输网络不断完善,为公司及周边煤炭外运创造了良好的条件。

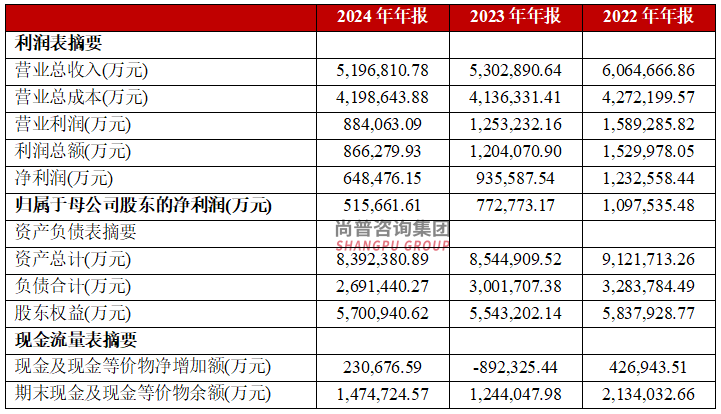

截至2024年末,公司总资产达到839.24亿元,全年实现营业收入519.68亿元,全年实现归属于母公司所有者的净利润为51.57亿元。公司全年累计生产商品煤5,820.17万吨,销售煤炭7,340.55万吨,铁路板块累计发运煤炭8,519.35万吨,煤化工板块累计生产各类油品和化工品146.46万吨,销售各类油品和化工品147.25万吨。

伊泰B股近年来主要财务数据如下:

伊泰B股作为内蒙古最大的民营煤炭企业,财务数据良好,但其业务长期困于煤炭产业链,面临“双碳”转型压力。收购ST新潮为其打开三大突破口:一是获取美国油气资产,ST新潮99%资产位于美国德克萨斯州二叠纪盆地(页岩油核心产区),可直接获取稳定产能和海外收入;二是控制上市平台,ST新潮股权分散、无实控人,是理想的资本运作载体;三是布局能源转型,通过注入煤化工、LNG等项目,实现传统能源与清洁能源的协同。

2、被收购人

ST新潮主业是石油和天然气的勘探、开发及销售,持有的油气资产全部位于美国德克萨斯州二叠纪盆地。公司主要产品为美国德克萨斯州低硫、轻质、高品质原油及其伴生天然气。公司生产的原油和天然气主要通过集输管线从井口经过中游厂商的管网或第三方管网运往目的地。2014年,公司启动新发展战略,先后收购了美国德克萨斯州Crosby县的常规油田,以及Howard和Borden县的页岩油气资产。2017年12月,公司完成对境外公司整体架构的初步整合。2023年,美国子公司按照当地法律,完成对相关控制结构的必要调整,将宁波鼎亮0.01%的GP份额从烟台扬帆投资有限公司调整至Surge Energy Capital Holdings Company,后再调整至Seewave Energy Holdings Company,计划为进一步增持油气资产做好架构准备。

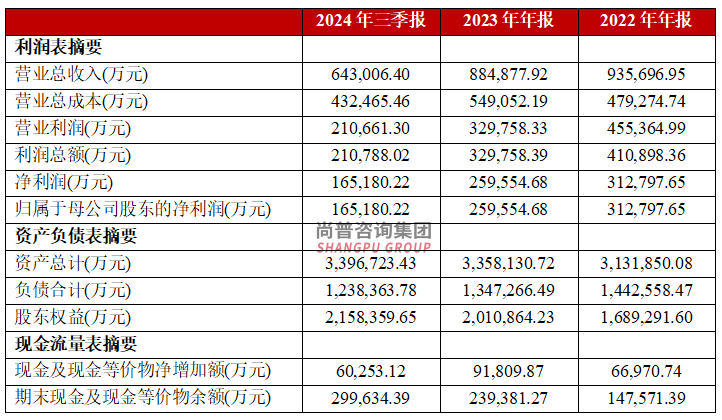

ST新潮近年来主要财务数据如下:

被收购方ST新潮2024年因子公司GP变更未获批被ST,审计机构辞任导致年报难产,5月6日更因未披露年报遭证监会立案。ST新潮看似危机重重,但财务数据揭示其核心价值:一是拥有优质油气资产,2023年营收88.49亿元,净利润25.96亿元,较2018年增长332%;二是有健康现金流,2019-2023年经营性现金流持续为正,2024年Q3资产负债率降至36.46%;三是有稀缺牌照资源,拥有美国油气勘探开采牌照及管线网络,形成竞争壁垒。

1、收购股份数量与收购价格

本次要约收购为伊泰 B 股向全体 ST 新潮股东发出的部分要约,预定要约收购股份数量为 3,468,252,870 股,占 ST 新潮总股本的 51.00%,要约收购的价格为 3.40 元/股。

2、要约收购生效条件

本次要约收购的生效条件为:在本次要约期限内最后一个交易日 15:00 时,中登公司上海分公司临时保管的预受要约的 ST 新潮股票申报数量不低于1,904,138,831 股(占 ST 新潮股份总数的 28.00%)。本次要约收购不以 ST 新潮是否能够按期披露定期报告作为生效条件。

3、收购资金情况

基于要约价格为每股3.40元,要约收购股份数量为3,468,252,870股的前提,本次要约收购所需最高资金总额为 11,792,059,758.00 元。截至要约收购报告书签署日,收购人已将 11,792,059,758.00 元(本次要约收购所需最高资金总额的 100%)存入中登公司上海分公司指定账户,作为本次要约收购的履约保证金。收购人已就履行要约收购义务所需资金进行了稳妥安排,具备完成本次要约收购的履约能力。

伊泰B股的胜利本质在交易结构的设计。

一是报价较竞争对手高出9.7%(3.40元 vs 3.10元),较停牌前股价溢价20%,显著突破中小股东心理防线。

二是28%的宽松生效门槛(目标51%)对比金帝石油8%的严苛要求,大幅降低交易失败风险。

三是将截止日设定在对手方之后(5月22日vs5月7日),形成“观望套利”效应,引导股东延迟决策。

除此之外,伊泰B股还将117.92亿元履约保证金提前存入指定账户,展示履约能力,针对市场对百亿资金可靠性的质疑,伊泰构建了信用增强闭环。并明确承诺若收购导致股权分布不满足上市条件(社会公众股低于10%),将推动解决方案维持上市地位。

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号