从“撒胡椒到准控盘”,地方政府国资并购招商的进化路

2025-04-21

2025年3月,洪汇新材、孚能科技等5家上市公司实控人悄然变更为地方国资。根据同花顺iFinD数据及公开公告显示,2024年,A股共有30家上市公司发布了实控人已变更为国资的公告。进入2025年以来,这一趋势持续升温,截至目前,新增案例已近20例。

2025年3月,洪汇新材、孚能科技等5家上市公司实控人悄然变更为地方国资。根据同花顺iFinD数据及公开公告显示,2024年,A股共有30家上市公司发布了实控人已变更为国资的公告。进入2025年以来,这一趋势持续升温,截至目前,新增案例已近20例。

那么,并购招商为啥这么火?

Z策逼的,传统招商路走不通了

今年1月7日,国办“1号文”说得很明白,不能再以招商引资为目的设政府投资基金了,以前靠税收优惠、基金返投的老套路,现在行不通了。原来地方政府靠土地和税收优惠来招商,这叫1.0版招商模式。

地方政府在财政压力下,更倾向于出让商业和住宅用地以获取更高的土地出让金,从而减少工业用地,供应土地需求也逐渐减少,税收优惠的效果也越来越差,这老路子走不通了。我觉得这政策的调整是好事,逼着地方政府去搞创新,不能再靠老一套了。

A股里有超3500家上市公司市值低于百亿,据数据综合统计,国资收购成本比IPO低40%,控股上市公司比扶持陪伴初创企业成长划算多了。比如一家市值25亿的上市公司,粗略计算下,平均买25%的股权就行,溢价20%,总共7.5亿,其中并购贷大概能贷60%(4.5亿),地方政府自己掏3亿,就能成为第一大股东,比起花钱不少,死亡不少的股权项目性价比高不少。

战略升级,从“零散招商”到“链式整合”

地方政府不再零散招商,而是转向“链式整合”,通过控股上市公司快速补链强链。2024年30家上市公司易主国资,2025年新增近20例,并购基金募资同比激增24%。

其中,湖北国资在这方面特别积极,奥特佳、上海雅仕、微创光电、润农节水等多家上市公司控股权,都收归湖北国资了。湖北国资的思路是“做多上市户数、做大市值规模、做强融资功能、做优产业布局、做活体制机制”,推动产业升级和结构调整。这种思路挺好的,能快速提升地方产业的整体竞争力。

并购招商的演变,从1.0到3.0

1.0版本:政策补贴招商

以前,地方政府靠政策补贴招商,企业落地后给各种补贴。这模式一开始挺管用,但后来土地少了,税收优惠效果也差了,局限性就出来了。个人觉得这模式有点像“撒胡椒面”,看起来热闹,但实际效果有限。

2.0版本:投资型招商

后来,投资型招商来了。大概分为两种:少数股权直投和对GP投资。这模式对企业来说是“添砖加瓦”,不是“雪中送炭”,主要是吸引小企业搬总部或大企业建新厂落产能。合肥是这方面的先行者,号称“全国最强政府投行”,通过芯片、集成电路、平板显示、新能源汽车、人工智能、智能制造的产业规划,成功引入了京东方、蔚来汽车、科大讯飞等优质项目。合肥这模式挺成功的,值得其他地方学习参考,但是完全复制几乎是不可能了。

3.0版本:并购招商

现在,地方政府直接获取大股权、掌握控股权、主导决策,吸引企业迁入,还和市场化平台或产业资本合作设并购基金。这叫从后置性现金流和政策返还到前置性投资,再到现在的3.0版本:投入大额资金,掌握决策权,引导企业总部或产能落地。安徽就通过千亿级产业并购基金,精准收购新能源汽车、半导体领域上市公司控股权,带动上下游投资超200亿元。这模式更主动、更精准,能更好地实现地方产业升级的目标。

那么,地方国资喜欢啥样的上市公司?

主板市场的企业更受欢迎

被收购的上市公司在主板市场会稍多一些,可能这些公司商业模式成熟,国资更愿意先选它们。相对来说主板企业经营稳定,市场认可度高,国资收购后能快速整合。我觉得这选择挺明智的,稳定的企业更容易发挥协同效应。

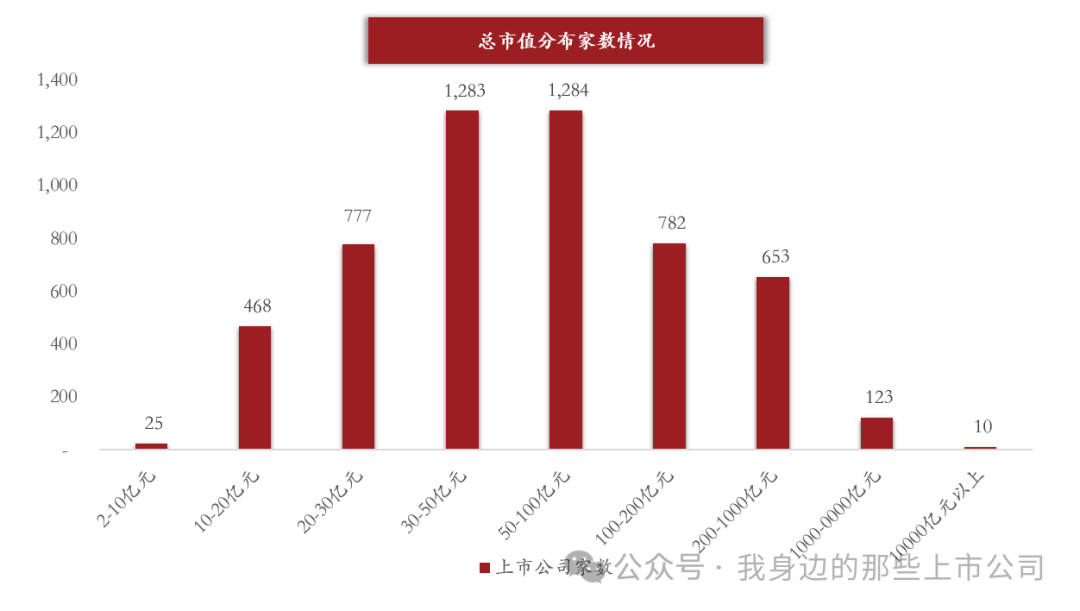

市值小的公司更容易下手

除了少数公司市值超50亿,大部分被收购的公司市值低于50亿。国资喜欢这种市值小、有成长潜力和竞争力的企业,控股容易,整合阻力也小。这种“小而美”的企业,往往更具灵活性和创新能力,能为地方产业注入新的活力。

行业分布很广,硬科技更吃香

被收购的公司行业五花八门,从传统制造业到高科技产业都有。不过,硬科技属性的战略性新兴产业更受青睐,像风范股份、大晟文化等A股公司,都被唐山国资收入麾下了。硬科技新质生产力是未来发展的关键,地方政府看重这些企业,也是看中了它们的长期价值。

机会风险点拆解

国家的产业政策对企业的经营影响很大。要是政策有重大不利变化,行业发展、竞争格局调整,企业的盈利和市场地位就危险了。另外,行业市场变化对企业影响也很大。产品技术更新、客户需求变化、竞争格局调整、国际形势动荡,这些都可能影响企业的市场份额和盈利能力。

比如4月2日,美国总统特朗普宣布对全球185个国家和地区实施“对等关税”,最低基础税率为10%,最高达50%。中国被加征34%关税,叠加此前税率后总计高达54%,冲击着一票企业的出口和国际竞争力。所以在选择并购目标时,一定要对市场有充分的调研和预判。

俗话说“三分收,七分整”,整合是并购成功的关键。国资并购民企改变了企业性质,整合过程复杂。股权结构变化,国有与私有股权怎么融合?怎么发挥平衡作用?管理机制上,怎么监管团队,激发积极性?整合不好,企业内部管理就乱套,影响发展。我觉得整合是并购后最难的一环。

同时,有意转让控制权的企业各有各的原因,国资接手后,解决历史遗留问题,还得明确发展方向。有些地方国资对行业了解不多,专业管理人员也缺。所以,很多民企被并购后,短期资金问题解决了,但未来怎么发展还不清楚。我觉得在并购前,一定要对企业的经营状况有深入了解,避免盲目接手。哦,对了,还有效率效率,效率问题,有些真的一言难尽。

总之,并购招商3.0时代来了,地方政府掌握控股权、主导决策,引导企业总部落地,有望打破产业集聚区低效率竞争,提高区域产业竞争力。但这不是一劳永逸的,地方政府得在政策支持、市场运作、风险管控等方面不断探索创新,才能实现产业升级和经济可持续发展并举发展。

我觉得并购招商是一个很好的工具,但用得好不好,关键得看怎么去操作。希望未来能看到更多成功的案例,为地方经济发展注入新的动力。

来源 | 我身边的那些上市公司

作者 | 扛AK的喵 牛马版

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号