【原创】创始人如何在并购中保留控制权 | 并购

2025-05-28

在并购交易中,受限于现金规模和标的体量,全部使用现金收购是很难的,特别是在连续并购或者并购伴随融资的阶段,股份对价也是常用支付手段。在频繁发行股份或转让股份后,收购方创始人如何保证自身企业的控制权,是必须考虑的问题。

在并购交易中,受限于现金规模和标的体量,全部使用现金收购是很难的,特别是在连续并购或者并购伴随融资的阶段,股份对价也是常用支付手段。在频繁发行股份或转让股份后,收购方创始人如何保证自身企业的控制权,是必须考虑的问题。

对于可以长期保持50%以上股权的情况,我们不予讨论,只考虑融资或并购后,将导致股权占比低于50%的情况。该情况下,各类方法的主要目的是确保50%以上的表决权。

该方法一般适用于关联公司的并购,标的公司股东与收购方创始股东一般有其他关联。通常情况下这些新增股东对创始人是比较信任、也愿意共进退的。因此,创始人争取让这些股东将表决权委托给自己,这样就可能拥有50%以上的表决权。或者还可以与这些股东签署一致行动人协议,即当创始股东的意见与其他股东意见不一致的时候,以创始股东的意见为准,如此创始人就可间接拥有50%以上的表决权。

引进的新合伙人可放入持股平台有限合伙企业持股,有点类似表决权委托的方式,比如不想让合伙人直接持股就安排他在合伙企业层面持股,新股东担任有限合伙人,创始人担任普通合伙人,享有控制权。

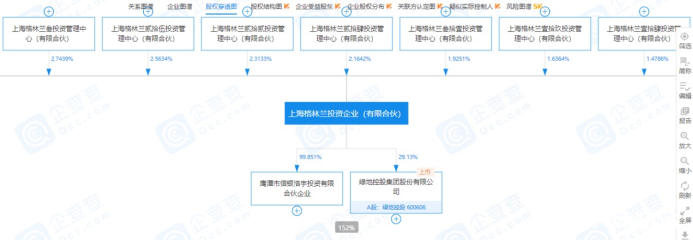

绿地集团就曾采用此方式将数量庞大的商业伙伴及集团核心员工放入数十个小规模持股平台内,再将上述众多小型持股平台统一放入“上海格林兰投资企业(有限合伙)”持股平台,形成双层持股平台的巧妙设计,实现了众多投资人及集团核心员工间接持股绿地的目标,成功完成商业布局。

把股份分为A类和B类,A类股份一股可获得多个表决权,而B类一股只能有一个表决权,并且由创始人持有A类股份,其他股东持有B类股份。如此,即使到后来创始人股份被稀释到很少,但依然能够保持对企业的控制权。但该制度在海外上市时才具有可操作性,比如美国,中国大陆地区目前该制度尚未执行,2018年4月,港交所正式公布《新兴及创新产业公司上市制度》的第二轮咨询结果,允许双重股权结构公司上市,允许未盈利的生物科技公司上市。

美团实行AB股的公司章程细则于2018年8月30日获有条件采纳,上市后实行AB股的双层结构,A类股份持有人每股可投10票,B类股份持有人每股可投1票。A 类股份的持有人为王兴、穆荣均、王慧文三位联合创始人,其他人则持有B股。

上市后的持股比例为:

王兴持有10.4%的A股,拥有47.14%的投票权。

穆荣均持有2.3%的A股,拥有10.43%的投票权。

王慧文持有0.7%的A股,拥有3.17%的投票权。

目前的公司法对公司章程强制性的规定比较少,如此让企业、创始股东对公司章程有了更多自由约定的空间。因此,作为创始人可利用公司章程来设置一些机制,比如“一票否决权”、财务管理权的归属等,这些机制的设置在一定程度上可帮助创始人保持对企业的控制权。

控制权的核心即是表决权,通过各类方式,保留足够份额的表决权是实现控制权的主要目的。

在融资和并购过程中,一定要高度重视股权稀释问题,提前做好防范措施,守护好自己的创业成果。

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号