【原创】拆解国家资本退出的代表性案例——中芯国际收购中芯北方股权

2025-09-25

国家资本退出是指政府通过股权转让、减持等方式减少对特定企业或行业的直接持股,实现资本循环与资源再配置的制度安排。作为国有资产运营管理的重要环节,其核心功能在于完成 "培育 - 成熟 - 退出 - 再投资" 的战略闭环,既保障国有资产保值增值,又推动资源向更需要政策支持的领域流动。

国家资本退出

国家资本退出是指政府通过股权转让、减持等方式减少对特定企业或行业的直接持股,实现资本循环与资源再配置的制度安排。作为国有资产运营管理的重要环节,其核心功能在于完成 "培育 - 成熟 - 退出 - 再投资" 的战略闭环,既保障国有资产保值增值,又推动资源向更需要政策支持的领域流动。

在操作路径上,国家资本退出主要采用三种模式:

一是股权转让,即通过产权交易市场或定向增发等方式将股权整体转让给战略投资者,如本次中芯国际收购中芯北方少数股权;

二是二级市场减持,如国家集成电路基金对北斗星通、通富微电等上市公司的分批减持;

三是股权回购,即由被投企业按照约定价格购回国家资本持有的股份。其中股权转让模式因交易结构稳定、定价机制透明,成为成熟期企业国家资本退出的首选方式。

从实践来看,国家资本退出通常选择企业技术成熟、盈利稳定的阶段实施,如集成电路产业投资普遍遵循 "5-10 年投资周期" 规律,在企业实现产能规模化后启动退出程序。这种退出机制既避免了国家资本对市场机制的过度干预,又通过资本循环放大了政策扶持效应。

中芯国际集成电路制造有限公司(以下简称“中芯国际”)收购中芯北方集成电路制造(北京)有限公司(以下简称“中芯北方”)少数股权案,是中国半导体行业发展到新阶段的标志性事件,反映了行业从分散到集中整合的战略转变,展现了国家资本在投资标的业务稳定后退出的经典操作。

下面为大家详细介绍该股权收购案例:

案例简述

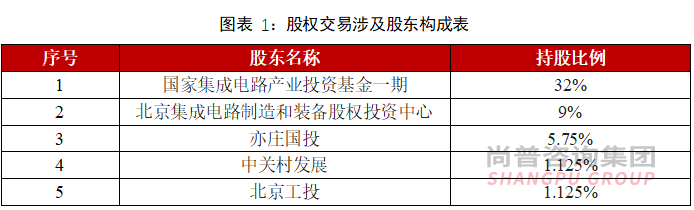

2025年9月8日,中芯国际(688981.SH,00981.HK)披露了通过发行人民币普通股(A股)的方式收购其控股子公司中芯北方49%少数股权的预案。

交易完成后,中芯国际对中芯北方的持股比例将从51%提升至100%,实现全资控股。中芯国际本次收购案的设计巧妙,发行价格确定为74.2元/股,是定价基准日前120个交易日均价92.75元/股的80%,较停牌前股价约114.76元/股折价约35%,这种折价设计对交易对方有吸引力,但同时设置了12个月的锁定期,又平衡了各方利益。整个交易全部通过发行股份支付,所有股东都接受,说明看好中芯国际的未来发展前景。

交易对方包括多家具有国资背景的股东,有明确的退出需求,且大多投资时间已接近或超过十年。

此次交易的核心目的明确,作为中芯国际旗下盈利能力最强的生产基地之一,中芯北方产线已历经10余年,折旧完毕或接近尾声,收购后将直接增厚上市公司利润,同时为国家集成电路产业投资基金一期等国资股东提供退出通道。本次交易案更是中国芯片产业向自主可控迈出的关键一步,揭示了中国半导体产业从粗放式扩张向精细化整合转型的新阶段。

交易双方情况

1、收购方:中芯国际

中芯国际是全球领先的12英寸晶圆代工企业,也是中国大陆集成电路制造业领导者,已构建涵盖设计服务、IP支持、光掩模制造等环节的完整产业生态体系,于上海、北京、天津、深圳建有多座8英寸和12英寸晶圆厂。

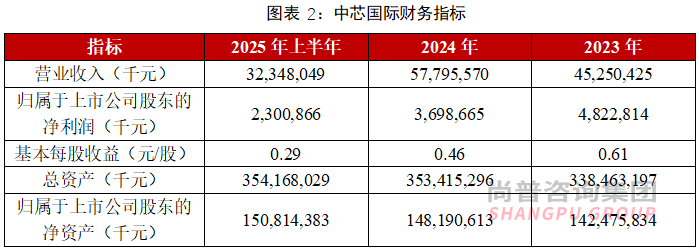

2023年、2024年、2025年上半年,中芯国际的归母净利润分别为48.23亿元、36.99亿元、23.01亿元。中芯国际近年主要财务指标如下表所示:

2、标的方:中芯北方

中芯北方作为中芯国际的重要子公司,是一家专注于12英寸晶圆代工的企业,具备多个工艺平台的量产能力,中芯北方目前具备两条月产3.5万片的300mm生产线。第一条生产线主要生产40纳米和28纳米Polysion工艺产品;第二条生产线具备28纳米HKMG工艺及更高技术水平。中芯北方可为客户提供智能手机、电脑与平板、消费电子、互联与可穿戴、工业与汽车等不同终端应用领域的集成电路晶圆代工及配套服务。

2024年末,中芯北方资产总额443.53亿元人民币,其中净资产407.57亿元。2024年全年,中芯北方实现营业收入129.79亿元,实现净利润为16.82亿元,同比分别增长12% 和187%。

交易目的

1、强化盈利能力

中芯北方成立已超过十年,2024年实现净利润16.82亿元,企业进入了利润释放期,毛利率和净利率水平在中芯国际集团内部处于领先位置。全资控股后,其全部净利润将并入中芯国际报表,直接增厚上市公司归母净利润。中芯国际2024年合并报表净资产收益率为仅2.34%,而中芯北方净资产收益率则匡算为4.1%,将进一步提升中芯国际的财务表现。

2、满足国家资本退出需求

作为中芯北方大股东,国家集成电路产业投资基金一期已进入“延展期”,有强烈的退出需求。此外,其他股东也表达了类似的需求。通过股权置换方式完成退出,既满足了股东诉求,也避免了现金收购对上市公司现金流的冲击。

这种“行业龙头+地方政府+产业基金”的合作模式,为国家半导体产业发展提供了重要路径。这种操作实际上体现了国家资本如何引导产业发展方向,大基金等重点投资于半导体产业链的关键环节和薄弱领域,通过资本力量促进产业资源整合和优化配置。

3、提升战略控制力

对中芯北方的全资控股将强化对北京12英寸晶圆厂的控制权,使中芯国际在战略规划、资源调配等方面拥有完全话语权,在下游应用需求爆发式增长的背景下,全资控股后中芯国际可自主调配产能优先级,无需与合资方协商,从而提升中芯国际的整体运营效率。

全资持有关键制造基地有助于保障供应链安全,也更易实施北京+上海+深圳的跨厂区联动,满足客户对国产化供应链和定制化工艺的双重需求,在成熟制程领域打造更自主可控的半导体版图,这对中国芯片产业的发展也具有重要的战略意义。

国家资本退出的动因分析

1、基金周期管理需求:国家集成电路基金一期成立于 2014 年,按照 "5-10 年投资周期" 的行业惯例已进入退出阶段。通过本次交易,国家资本可收回资金用于支持更早期的半导体研发项目,形成产业扶持的良性循环。

2、企业发展阶段适配:中芯北方经过十年培育已实现技术突破和产能规模化,具备独立市场竞争力。此时退出既符合 "扶优扶强" 的政策导向,也避免了国家资本对企业日常经营的过度干预。

3、国有资产增值目标:中芯北方 2024 年净利润同比激增 187% 的良好业绩表现,为国家资本实现可观回报提供了基础。通过市场化交易退出,既实现了国有资产保值增值,又符合 "资本放大" 的国有资产管理新要求。

结语

综上来看,中芯国际全资拿下中芯北方股权,既顺应了股东退出、市场成长、利润腾挪、研发优化的需要,也是中国半导体行业自主自控整合大潮中不可或缺的一步。其中,国家资本参与产业扶持、成熟后退的模式,也完美践行了通过市场化运作、专业化管理,以股权投资方式推动集成电路产业重点突破和整体提升的初衷。

中芯国际收购中芯北方既是一场精心设计的资本运作,对中芯国际而言,通过发行股份收购在不增加大规模现金支出的情况下实现了全资控股,避免出现流动性压力;对国家资本股东而言,获得了合理的退出渠道和资本回报,实现了多方共赢的局面。

对中国半导体产业而言,这次整合提升了产业集中度,优化了资源配置,有利于提升整体竞争力。本次交易又不仅是一次资本运作,更将助力我国科技产业实现从政策扶持到自主创新的跨越发展。

封面 | pexels

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号