【原创】从蛇吞象到控制权危机:闻泰科技的并购困局与深层博弈

2025-10-16

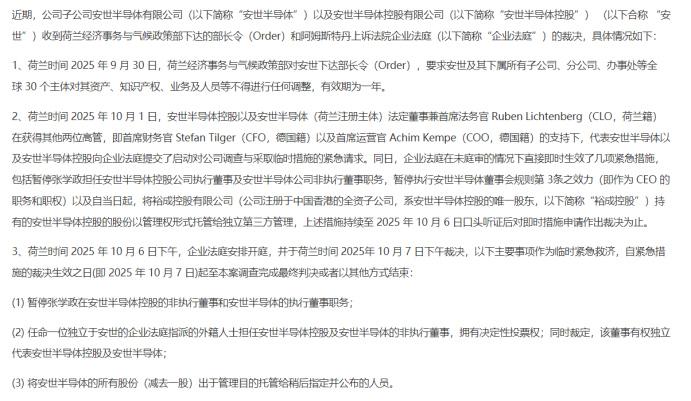

10月12日,闻泰科技发布公告称,荷兰时间9月30 日,荷兰经济事务与气候政策部对安世下达部长令,要求安世及其下属所有子公司、分公司、办事处等全球 30 个主体对其资产、知识产权、业务及人员等不得进行任何调整,有效期为一年。

10月12日,闻泰科技发布公告称,荷兰时间9月30 日,荷兰经济事务与气候政策部对安世下达部长令,要求安世及其下属所有子公司、分公司、办事处等全球 30 个主体对其资产、知识产权、业务及人员等不得进行任何调整,有效期为一年。与此同时,安世半导体的首席法务官、首席财务官等外籍高管向法院提交了启动对公司调查与采取临时措施的紧急请求。荷兰企业法庭已经暂停了闻泰科技委派的安世半导体CEO履行相关职务。

来源:闻泰科技公告

荷兰法院的裁决让中国半导体产业跨境并购史上的标志性案例,即闻泰科技收购荷兰安世半导体,陷入了前所未有的控制权危机。

01 从代工巨头到半导体标杆的双向奔赴

闻泰科技,是全球领先的集研发设计和生产制造于一体的半导体与产品集成企业。2006年,公司定位为一家IDH公司,专注于各类智能终端产品及相关技术的研发设计。2008年3月,公司迈出了从IDH向ODM转型的关键一步,闻泰嘉兴生产基地正式投产,成为国内首家手机 ODM企业。随后,公司迅速起,一跃成为全球最大的手机 ODM厂商,2016 年手机出货量跃居全球 ODM 行业首位。但由于ODM行业处于产业链中议价能力较弱的一环,因此高出货量并未带来与之匹配的高盈利,即便是后续谋求收购欧菲光光学资产切入苹果供应链也并未改变这一困境,寻求转型迫在眉睫。

2019 年收购安世半导体成为闻泰科技的战略转折点。通过分阶段并购完成对安世的 100% 控股后,公司于2025年上半年彻底剥离 ODM 业务,将其出售给立讯精密,。2025 年上半年半导体业务营收达 78.25 亿元,占总营收比重超 30%,且保持17.05%的净利润增速,毛利率达37.89%,显著高于行业平均水平。实现了从“量大”到“利丰”的强势跨越。

安世半导体的技术基因可追溯至飞利浦半导体部门,历经八十余年发展,在分立器件领域积累了深厚的车规级设计与制造经验。2006 年随飞利浦半导体独立为恩智浦标准器件业务,2016 年由中资财团以 27.5 亿美元收购后成为独立运营的 IDM 企业,总部设于荷兰奈梅亨。

作为全球领先的分立与功率芯片IDM龙头厂商,安世半导体在中国国内的份额继续保持绝对领先地位,安世半导体已连续4年稳坐中国功率分立器件公司排名榜首,在全球排名中的位置则不断攀升。安世半导体在全球拥有2.5万家客户,生产规模全球领先,年生产总量超过1000亿颗,在汽车电子、功率半导体等领域具有强大的市场地位。

02 330亿"蛇吞象" 的资本豪赌

这场被称为中国半导体史上最大规模的跨国 "蛇吞象" 并购,历经三年分阶段完成:

2016年,恩智浦计划剥离标准器件部门,中资财团以27.5亿美元收购其 100% 股权,并更名为安世半导体。

2018年,闻泰科技以超过114.25亿元的价格,收购安世半导体约三分之一的股份。

2019年12月,闻泰科技以268亿元收购安世半导体74.46%股权,取得控制权。

值得一提的是,彼时闻泰自身市值尚不足 200 亿元,交易引发市场对 "高溢价、高负债、巨额商誉" 的争议;

2020年6月、9月收购了公司剩余股权,实现了对安世半导体的100%控股。总投入超 330 亿元。

此次交易,闻泰科技仅投入自有资金17亿,剩余资金则有境内外借款及募集资金筹得。

03 闻泰科技不惜蛇吞象根本原因

闻泰豪赌半导体,本质是企业发展需求与国家产业战略在全球化背景下的共振,其根本动因可归结为两点:

第一、重构盈利模式的迫切需求。

在并购安世前,尽管闻泰虽占据全球手机 ODM 市场龙头地位,但议价能力薄弱,净利润率长期徘徊在低位。而安世半导体所处的功率半导体赛道,尤其是车规级领域,具有 "高技术壁垒、高客户粘性、高毛利率" 的特性 ,收购安世让闻泰直接获得了高端制造领域的 "入场券",净资产收益率从 2018 年的 1.71% 跃升至 2019 年的 19.51%,彻底重构了盈利模式。

第二、抢占车规半导体赛道。

新能源汽车与工业控制的崛起催生了功率半导体的爆发式需求,而车规级产品正是安世的核心优势领域。数据显示,安世半导体40%以上的营收来自于汽车功率半导体,“车用功率MOSFET器件”在全球市场市占率排名第二,汽车行业对半导体器件要求高,行业门槛大,其在该领域具有较强竞争力。闻泰通过收购可直接切入主流车企供应链,电动汽车行业正加速从400V转向800V的电池系统,而800V电压系统需要1200V的耐压功率芯片。因此,SiC被视为技术发展的关键。目前安世半导体已成功研发出具有性能优异的1200V SiC MOSFET。这种 "抄近路" 的布局,使闻泰在汽车半导体全球化浪潮中抢占了先机。

04 限制根源分析

2025 年 9 月 30 日,荷兰政府下达的 "全球运营冻结令" 与后续法院裁决,并非偶然事件,而是地缘政治、技术安全与内部矛盾交织作用的必然结果,其根本原因可从三个维度深度解析。

首先,荷兰政府的干预本质是全球科技领域地缘博弈的缩影。2024 年底,闻泰科技已被美国商务部列入 "实体清单",这也意味着,作为其全资子公司的安世半导体,同样将受到美国最新出口管制政策的波及。荷兰法院通过托管股权、冻结资产等方式,实质阻止中国资本对欧洲核心半导体资产的掌控。这种 "政治凌驾商业" 的操作,打破了跨国并购的合规预期。

其次,安世半导体之所以地缘博弈的 "靶心"是因为其独有的技术属性。例如其领先的第三代半导体技术,其产品覆盖 1200V 以上车规级氮化镓(GaN)、碳化硅(SiC)等多项核心专利;作为全球为数不多垂直整合制造(IDM)企业,已实现“设计-晶圆制造-封测”全产业链覆盖。其部分产能具备稀缺性,形成新进入者难以复制的竞争壁垒;产品线深度覆盖约11,200种产品,包括逻辑器件、MOSFET、二极管等,其中车规级产品超1,600种,应用涵盖汽车电驱、电源管理、智能座舱等核心领域,MOSFET与保护器件已成功进入全球头部AI服务器厂商供应链。

再者,闻泰与安世外籍高管团队的长期战略分歧,为外部干预提供了可乘之机。在产能和技术布局上,中方主张将部分欧洲产能转移至中国东莞以优化成本,并于国内共享技术,而外籍管理层坚持 "欧洲本土化" 以确保其欧洲业务的稳定性和技术优势,甚至意图将中国市场的利润用于反哺欧洲业务。这种矛盾在 2025 年闻泰剥离 ODM 业务、全面掌控半导体战略后进一步激化。

最后,荷兰通过行政与司法手段的配合,构建了 "合法化" 的干预路径。行政层面,依据《物资供应法》下达冻结令,限制安世全球 30 个主体的资产、知识产权与人员调整;司法层面,由法院任命拥有 "决定性投票权" 的外籍独立董事,将 99% 股权交由第三方托管,仅保留闻泰 1 股象征性股权。这种 "合法掏空" 的操作,暴露了跨国并购中 "控股权≠管理权" 的致命漏洞。

05 启示:中国半导体全球化的困境与破局

闻泰科技的并购困局,为中国企业海外技术并购敲响了三重警钟。

首先,地缘政治已成为核心风险变量,即便完成合规收购,成熟技术资产仍可能因地缘变化而遭遇“回溯性清算”,企业需构建多区域产能网络与“技术防火墙”;

其次,管理权较控股权更为关键,跨国并购必须重视文化整合与核心团队的稳定性,以防内部矛盾成为外部干预的突破口;

最后,并购仅是技术获取的辅助手段,自主创新才是根本所在——闻泰在临港工厂推进的国产设备替代(如中微半导体刻蚀机)及第三代半导体研发,正是突破困局的关键方向。

目前,安世半导体的日常运营虽仍在持续,但控制权危机的最终走向尚不明朗。闻泰科技联合国际律所发起的法律抗争,不仅关乎330亿元资产的归属,更涉及中国半导体企业在全球科技治理中的话语权。这场博弈的结果,将为未来中国科技企业的全球化路径提供重要的参考样本。

参考文献:

1、《分立器件,迎来“关键一天”》

2、《安世半导体高管 “夺权” :中资海外资产治理困境爆发》

3、《闻泰科技147亿资产被冻结背后》

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号