【原创】上市公司百亿并购终止案例看并购关键交易条款的的设计

2025-11-26

当今世界经济格局正在发生深刻变革,产业升级、技术革命和市场整合的步伐不断加快。在这种背景下,并购重组已经成为企业寻求突破性发展的重要途径。

当今世界经济格局正在发生深刻变革,产业升级、技术革命和市场整合的步伐不断加快。在这种背景下,并购重组已经成为企业寻求突破性发展的重要途径。

市场的复杂性与不确定性,让企业并购过程中容易遭遇各类风险挑战——既可能面临标的公司未解除对外担保、存在同业竞争等潜在问题,也可能受市场环境突变的影响,而交易双方未就核心条款达成一致,更是导致并购终止的最常见原因,最终不少企业会因此选择终止并购。

歌尔股份有限公司成立于2001年,是一家全球领先的科技创新型企业,专注于声光电精密零组件及智能硬件的研发与制造。

为满足公司战略发展需要,增强公司在精密结构件领域内的综合竞争力,2025年7月23日,公司发布了《歌尔股份有限公司关于筹划股权收购事项的提示性公告》,公司拟以自有或自筹资金约104亿港元(折合人民币约95亿元,最终交易金额以交易双方签订协议为准,仍具有不确定性)收购Luen Fung Commercial Holdings Limited(联丰商业集团有限公司)全资子公司Mega Precision Technology Limited(米亚精密科技有限公司)及Channel Well Industrial Limited(昌宏实业有限公司)100%股权。

此次收购原计划通过获取标的公司在精密金属结构件领域的技术与产能。标的公司2024年合计营收达91.1亿港元(约83亿元人民币),约占歌尔股份同期总营收的8%。2025年10月18日,歌尔股份发布公告称,终止筹划收购联丰商业集团旗下的米亚精密科技、昌宏实业。公告未具体披露未达成一致的“关键条款”细节,但明确此次终止为双方协商一致的结果,不存在单方面违约情形。

交易终止的表面理由是“关键条款未达成一致”,但深入拆解可发现,这背后是财务压力、标的风险与战略重心调整的多重考量。

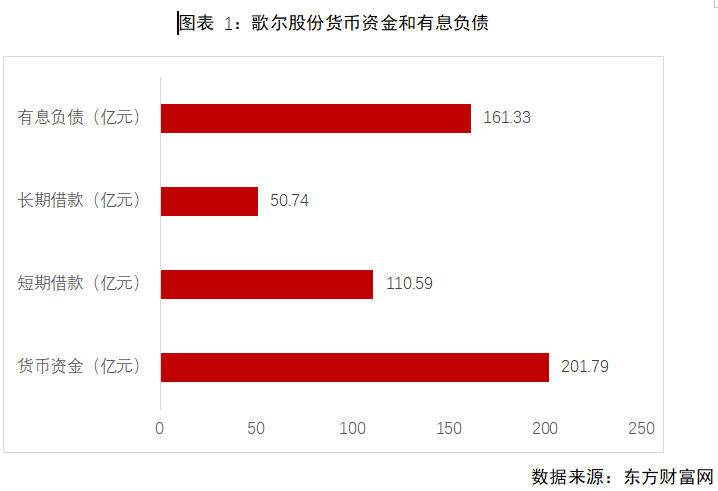

首先,财务压力不容忽视,歌尔的资金状况成为首要制约因素。截至2025年上半年,歌尔股份货币资金为201.79亿元,但有息负债已达到161.33亿元。资产负债率可能突破65%(已达59.69%),远超消费电子行业的平均水平,这与歌尔近年强调的“财务稳健”战略方向明显相悖,也让其在资金使用上不得不更加审慎。

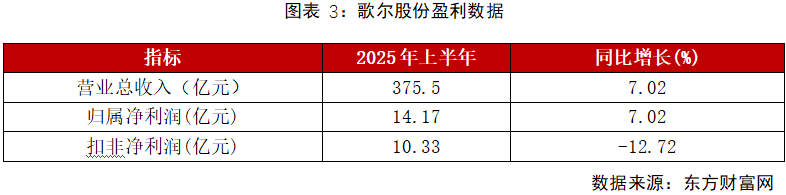

2025年上半年,歌尔股份实现营业收入375.49亿元,同比减少7.02%;归属于上市公司股东的净利润为14.17亿元,同比增加15.65%;归属于上市公司股东的扣除非经常性损益的净利润为10.33亿元,同比减少12.72%。

其次,随着尽职调查的深入推进,更让标的公司潜藏的风险浮现:工商信息显示,米亚精密金属科技(东莞)有限公司存在24件立案信息、6个开庭公告及5起涉诉关系,这些潜在法律纠纷可能直接影响资产价值与未来盈利稳定性;而昌宏实业聚焦的刀具制造业务技术壁垒较低,市场竞争激烈,与歌尔“高研发投入、高技术壁垒”的战略定位存在明显偏差。

更复杂的是,两家标的均为控股平台,实际运营资产分散于多个实体,存在同业竞争与资产剥离难度,若要完成收购,需先进行结构重组,这不仅会增加谈判成本,还会延长整合周期,与歌尔“快速补强产能与技术”的初衷产生矛盾。从市场角度看,制造业领域的并购常会面临资产质量、估值水平、未来业绩保障等各方面的争议或分歧,交易双方在这些关键事项上无法达成一致,往往是企业审慎决策终止并购的主要原因。

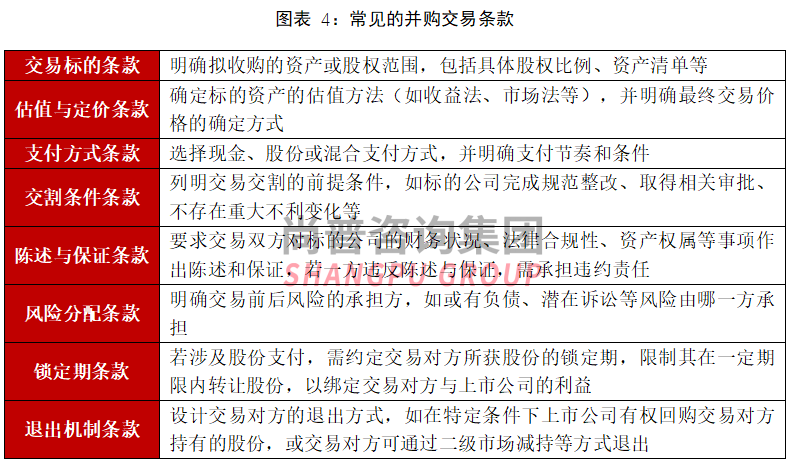

该案例暴露出并购交易中估值、付款等条款设计的重要性。并购交易条款的设计是并购交易中的核心环节,需要综合考虑交易双方的利益、风险、合规性等多方面因素。常见的并购交易条款设计要点主要有交易标的条款、估值与定价条款、支付方式条款、交割条件条款、陈述与保证条款、风险分配条款、锁定期条款和退出机制条款等。

在设计并购交易条款时,需充分 考虑法律法规要求、交易双方的诉求和风险承受能力,确保条款的合法性和可操作性。

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号