【原创】并购 | 哪些情况适合收购业务而不适合收购股权

2025-12-05

在企业并购中,业务收购和股权收购是两种最主要的途径。但在收购过程中,许多投资方惯性地认为收购就是“买下一家公司”,却忽略了另一种途径——只购买其核心业务。本文将深入剖析,在哪些情境下,收购业务是比收购股权更为明智的战略选择。

在企业并购中,业务收购和股权收购是两种最主要的途径。但在收购过程中,许多投资方惯性地认为收购就是“买下一家公司”,却忽略了另一种途径——只购买其核心业务。本文将深入剖析,在哪些情境下,收购业务是比收购股权更为明智的战略选择。

核心区别:“继承者”VS.“挑选者”

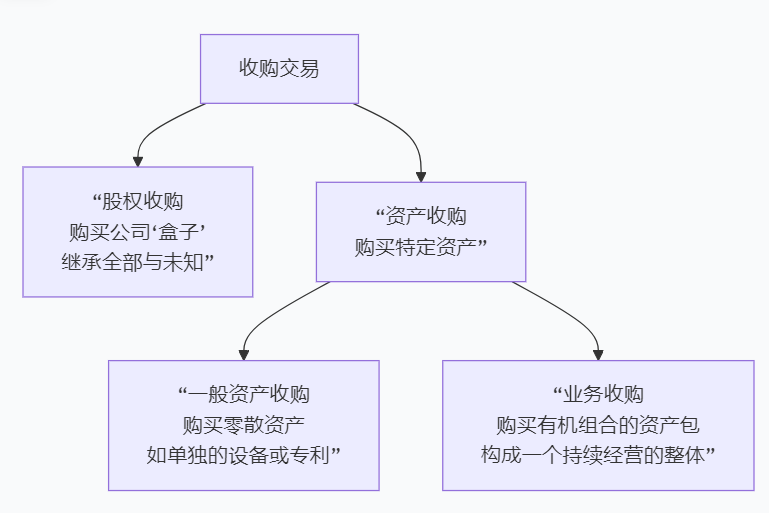

业务收购和股权收购在并购意图和并购标的方面存在本质区别。

在股权收购中,投资方充当一个“继承者”的角色,通过购买目标公司的股份,成为其股东。这意味着投资方要全盘接收目标公司作为一个法律实体的一切:包括所有资产、所有显性及隐性负债(如未决诉讼、环保责任)、历史合同、企业文化和潜在问题。

而业务收购中的投资方,充当一个“挑选者”的角色,仅购买目标公司运营中所需要的特定资产,并承担其明确同意承担的特定负债。买方自行选择购买所需要的设备、知识产权、品牌等,并将购买资产有机组合,构成一个持续经营的整体,同时将不需要的资产、以及未知的债务和风险“隔离”在原公司之外。

适用情形与案例

1、规避重大、未知或或有负债风险

规避风险是投资方选择资产收购最主要的理由。投资者通过资产收购,可以有效地将目标公司的不良负债,如环境清理费用、产品责任诉讼、税务纠纷、未足额计提的养老金等——留在卖方手中,实现风险规避与隔离。

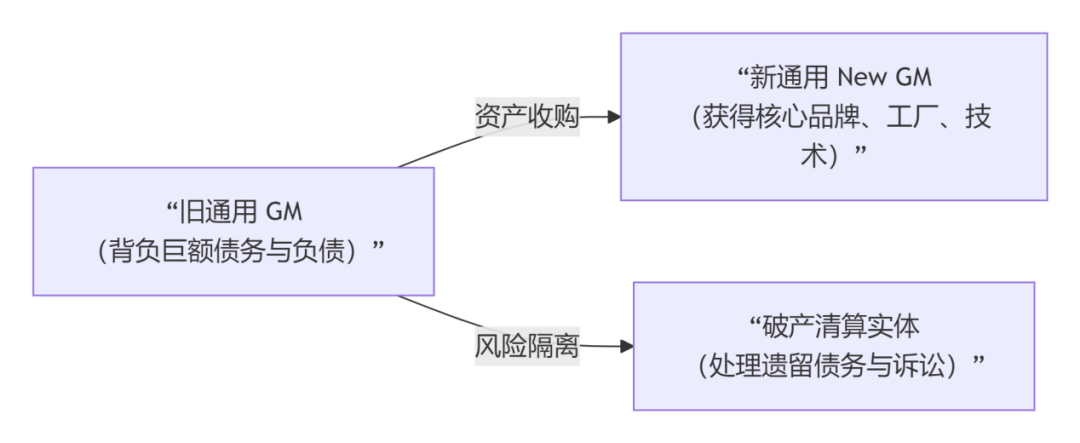

典型案例:通用汽车(GM)破产重组案(2009年)

2008年金融危机后,众多汽车巨头行走在破产的边缘,拥有百年历史的通用汽车也濒临崩溃。尽管美国政府提供134亿美元纾困资金,但在数十亿美元的债务、苛刻的劳工协议、巨额养老金缺口以及无数的产品责任索赔面前,通用仍然未能扭转颓势。

2009年6月1日,通用公司正式向纽约南区联邦破产法院申请破产保护,同时提出了资产出售的申请,准备将通用公司的主要运营资产和品牌出售给“新通用”公司,而“原通用”公司则进行破产清算。在法院的破产保护程序下,“新通用”以拍卖形式收购“旧通用”的核心资产,包括雪佛兰、凯迪拉克、别克等关键品牌、最先进的工厂、技术专利和全球分销网络,并承担480亿美元债务,计划通过上市提前偿还政府贷款。

资产重组之后的“新通用”轻装上阵,摆脱了绝大部分历史债务,得以迅速重组重生,并于2010年11月在纽约证券交易所重新上市。而“旧通用”则成为一个空壳,负责逐步清算剩余资产并处理所有遗留的负债和诉讼。

2、剥离部分业务,而非全盘接受

当投资方只看重目标公司的某个部门或某条业务线而非整体时,相较于股权收购,资产收购更为灵活。

典型案例:谷歌与联想关于摩托罗拉移动的交易(2012-2014)

2012年谷歌以125亿美元全资收购了摩托罗拉移动公司。其收购主要瞄准摩托罗拉庞大的通信专利库,用于抵御苹果、微软等公司对安卓系统的专利诉讼压力。在获得专利后,谷歌意识到自己并不擅长运营手机硬件业务。2014年10月,谷歌决定保留绝大部分核心通信专利,将摩托罗拉的手机硬件业务出售给联想。

对于联想而言,这次29亿美元的业务收购使其取得了摩托罗拉品牌在手机上的使用权、相关的研发和管理团队和部分配套知识产权。

谷歌与联想之间“一拆为二”的交易完美展示了资产收购的精准性。它允许买卖双方“各取所需”,实现了战略资源的最优配置,这是股权收购无法做到的。

3、实现税务优化

从财务角度看,当市场公允价值高于资产账面价值时,收购交易的结构选择将直接决定其能否为买方创造巨大的长期税务利益。其中,资产收购可以为买方提供一项股权收购无法比拟的核心优势:计税基础的重新确立。

在资产收购中,买方被视为购买了单个资产的集合。因此,其收购成本(即支付的对价)需要按公平市场价值在这些资产之间进行分配。这意味着一台在卖方账面上仅值100万元的设备,如果评估后的公允价为500万元,那么买方便能以500万元作为这台设备的新计税基础。

这个新的、更高的基础,是未来计算折旧和摊销的法定依据。在资产的使用寿命内,每年更高的折旧与摊销费用会直接转化为更低的税前账面利润。例如,假设税率为25%,每年因基础提高而多出的100万元折旧,便能直接节省25万元的现金税款支付。

而在股权收购中,资产的计税基础在原公司内部保持不变。因此,当目标公司拥有大量可折旧或摊销的资产时,资产收购的税务优势尤为突出。

假设A公司欲收购B公司的一条先进生产线。该生产线在B公司账面的净值为2000万元,但其当前市场公允价值高达8000万元。

若采用资产收购:A公司可以建立8000万元的计税基础。假设按10年直线折旧,每年折旧额为800万元,相较于此前的200万元折旧,每年多产生600万元的税前抵扣。

若采用股权收购:A公司继承的折旧基础仍为2000万元,每年仅能继续计提200万元折旧,无法享受因资产增值带来的税前抵扣。

总结:在风险隔离与业务连续性的权衡中寻求最优解

总结:在风险隔离与业务连续性的权衡中寻求最优解

综上,相较于股权收购,业务收购的核心优势是“精确”与“安全”。它使买方能够精准剥离并获取所需的业务单元,同时将历史遗留的未知负债、诉讼风险与环境责任有效地隔离在外。而其代价是业务的“连续性”可能面临挑战。股权收购的不可替代性正体现于此:通过承继目标公司的全部法律外壳,收购方能够无缝接管所有运营合同、行政许可、资质牌照以及客户关系,最大限度地保障了业务的平稳过渡与团队的稳定,避免了因资产过户或合同重签带来的繁琐与不确定性。

因此,业务收购和股权收购最终的抉择是一场取舍,即在风险隔离与业务连续性的权衡中寻求最优解。当业务的完整性与无缝衔接至关重要时,股权收购更为合适;而当风险规避、业务剥离与税务优化的需求占据主导时,业务收购则是更为明智的战略选择。

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号