【干货】协议收购上市公司的交易架构设计

2025-03-24

收购上市公司的核心在于收购方取得对该公司的控制权。在深入讨论交易结构设计细节之前,控制权的界定、何时取得以及如何取得控制权,构成了构建整个交易框架的首要考量,而该等考量因素直接关系到收购交易的成功与否。

收购上市公司的核心在于收购方取得对该公司的控制权。在深入讨论交易结构设计细节之前,控制权的界定、何时取得以及如何取得控制权,构成了构建整个交易框架的首要考量,而该等考量因素直接关系到收购交易的成功与否。

在上市公司控制权的收购交易中,各方参与者会根据各自的商业目标和策略,灵活选择一种或多种交易手段来达成目的。常见的收购途径涵盖协议转让、表决权委托、定向增发、要约收购、间接收购以及通过二级市场增持等。其中,协议转让作为最为普遍采用的手段,经常被单独使用,也常与表决权委托、定向增发等其他方式相结合,形成多样化的交易结构。本文的主旨在于深入探讨以协议收购为主导的交易结构设计模式。

收购上市公司的核心在于收购方取得对该公司的控制权。在深入讨论交易结构设计细节之前,控制权的界定、何时取得以及如何取得控制权,构成了构建整个交易框架的首要考量,而该等考量因素直接关系到收购交易的成功与否。

根据《上市公司收购管理办法》(以下简称“《收购办法》”)的第八十四条规定,有下列情形之一的,为拥有上市公司控制权:(一)投资者为上市公司持股50%以上的控股股东;(二)投资者可以实际支配上市公司股份表决权超过30%;(三)投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;(四)投资者依其可实际支配的上市公司股份表决权足以对公司股东会的决议产生重大影响;(五)中国证监会认定的其他情形。收购方满足其中任意一项即为获得上市公司控制权。

再根据《证券法》第七十三条的规定,采取协议收购方式的,收购人收购或者通过协议、其他安排与他人共同收购一个上市公司已发行的有表决权股份达到百分之三十时,继续进行收购的,应当依法向该上市公司所有股东发出收购上市公司全部或者部分股份的要约。

结合上述规定,为避免触发要约收购,收购方可通过控制表决权比例来实现对上市公司的控制。如收购方虽未持有30%以上的股份,但只要其持有的表决权比例比其他股东高出一定比例,仍然可以对公司股东会决议实现重大影响。

(一)协议转让

定义:协议转让是指交易各方共同签署协议,约定收购方直接受让出售方所持上市公司一定数量的股份。

使用场景:标的股份不存在转让限制(即不属于限售股或存在其他无法解除的权利限制,如司法冻结、司法标记或处于质押状态尚无法解除等)。

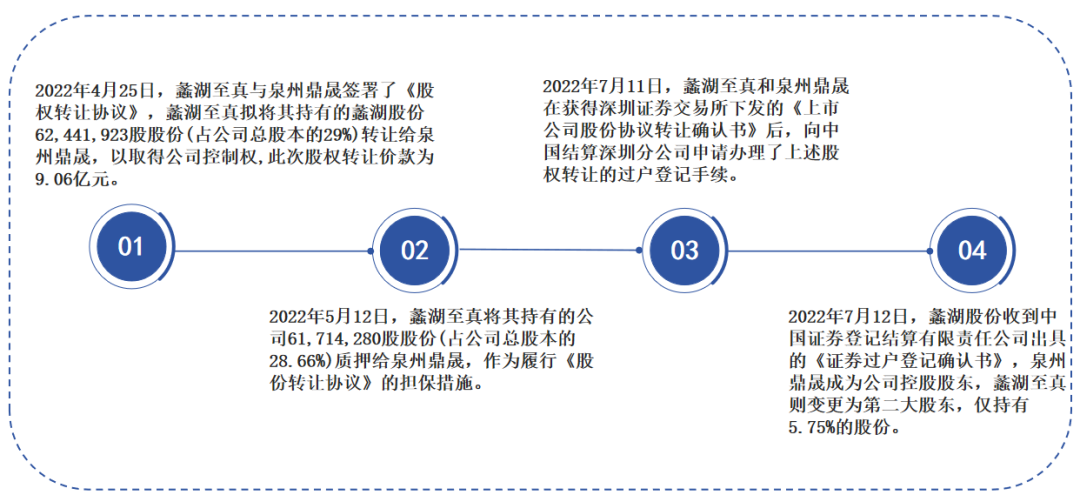

典型案例:泉州水务鼎晟股权投资合伙企业(有限合伙)收购蠡湖股份(300694.SZ)。

1.协议转让时间线

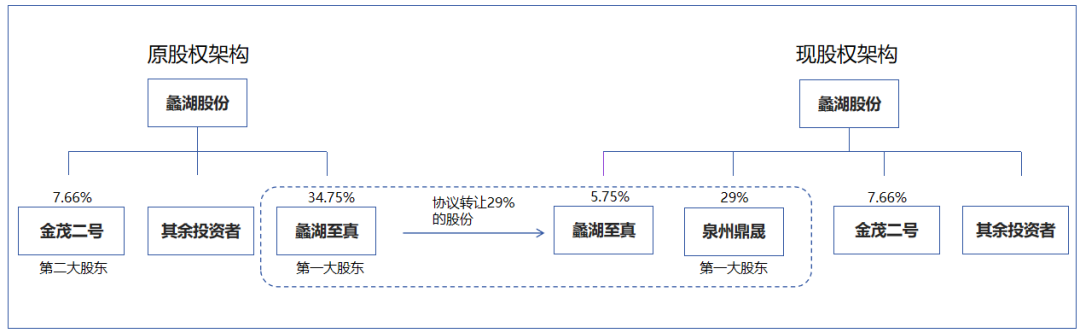

2.控制权转移的交易架构

3.案例分析

本案例中收购方之所以采用单一的协议转让模式,是因为蠡湖股份的股权较为分散且不存在转让限制,在其协议收购了原控股股东29%的股份后,原控股股东(现第二大股东)持有股权比例变更为5.75%。收购方以其持有的股份表决权足以对股东会的决议产生重大影响,且收购方同时控制了7席董事席位中的5席(含2名独立董事席位),在董事会层面也形成了绝对控制,由此控制了上市公司。

(二)协议转让+定增

定义:定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为。

操作分析:收购方计划取得上市公司30%以上的股份,同时想要避免触发要约收购义务,可以选择“协议转让+定增”的交易模式,先协议转让30%以下的股份,后通过定增的方式继续增持至30%以上的交易结构。根据《上市公司证券发行注册管理办法》的要求,上市公司非公开发行股票的股份数量原则上不超过发行前总股本的30%,即通过定增取得的股份,最高不超过上市公司定增完成后的23.08%。其原理为假设定增前总股本是1亿股,那么本次非公开发行股票最多只能发行3000万股,现行的3000万股在定增后总的13000万股的比例为23.08%。收购方为了达成持有30%以上的股份的目标,需确保在定增后除定增股份外,还应持有至少6.92%(30%-23.08%=6.92%)的股份,也就是说,收购方在定增前应至少协议受让9%以上的股份(定增前9%=900万股/10000万股,定增后6.92%=900万股/13000万股)。此种交易结构的优势主要在于两方面:一是存在豁免要约的可能,二是可以实现锁价发行,降低收购成本。

使用场景:标的股份存在转让限制导致出售方无法直接向收购方转让其股份或者受让比例无法达到获得控制权的比例。收购方可在协议收购后采取定向增发的方式继续增加持股比例,扩大与出售方或其他股东的持股比例的差距。

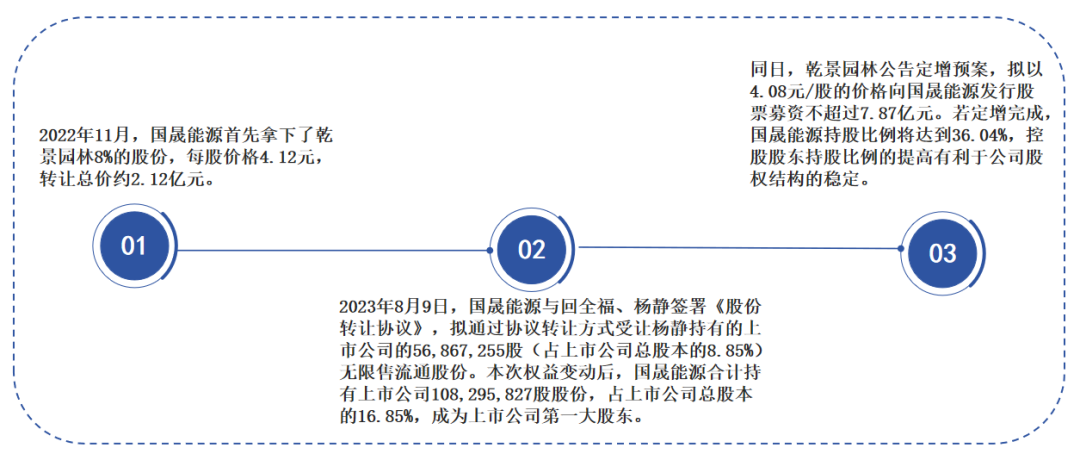

典型案例:国晟能源收购乾景园林(603778.SH)

1.协议转让时间线

2.控制权转移的交易架构

3.案例分析

通过“先协议转让+后定增”的交易结构,可直接满足《收购办法》第八十四条规定的拥有上市公司控制权的情形,实现收购方既收购超过30%以上的股份,又无需发出全面要约以及控制收购成本的目的。

然而,这种以协议收购为核心的交易结构并非无懈可击。根据沪深交易所的股票上市规则,上市公司若进行非公开发行股票,需经过交易所审核/证监会注册(针对科创板/创业板)或证监会的审核(针对主板)。若协议转让完成后,非公开发行的申请却遭到拒绝,收购方可能会陷入已完成股份转让却未能获取公司控制权的尴尬境地。同样,如果股东会未能批准豁免要约收购的议案,收购方还需面对成本增加及其他不可预测的问题。因此,在采用此交易结构时,收购方与中介机构必须审慎评估非公开发行股票的可行性,在尽职调查阶段应特别关注是否存在影响非公开发行的因素,并在设计交易结构时制定备选方案以应对可能出现的风险。

(三)协议转让+表决权委托或放弃

定义:表决权委托或放弃通常为上市公司大股东通过无对价的方式将除收益权之外的其他权利委托给收购方,或者放弃表决权的行为。

使用场景:在策划收购方案时,引入表决权委托或放弃的安排,主要是为了强化收购方对上市公司的控制地位。这一策略旨在使收购方成为持有上市公司最多表决权的股东,从而能够以较低的成本提前确保在股东会和董事会中对公司重大决策的掌控力。为了确保上市公司控制权的稳定性,防止大股东单方面撤销委托或恢复表决权,通常会将表决权委托或放弃设定为“不可撤销”的条款。

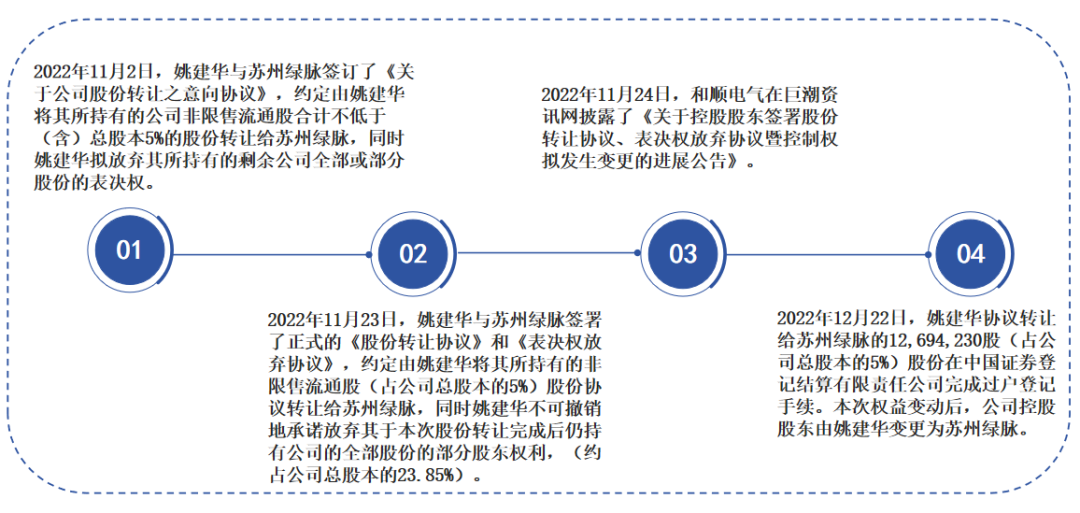

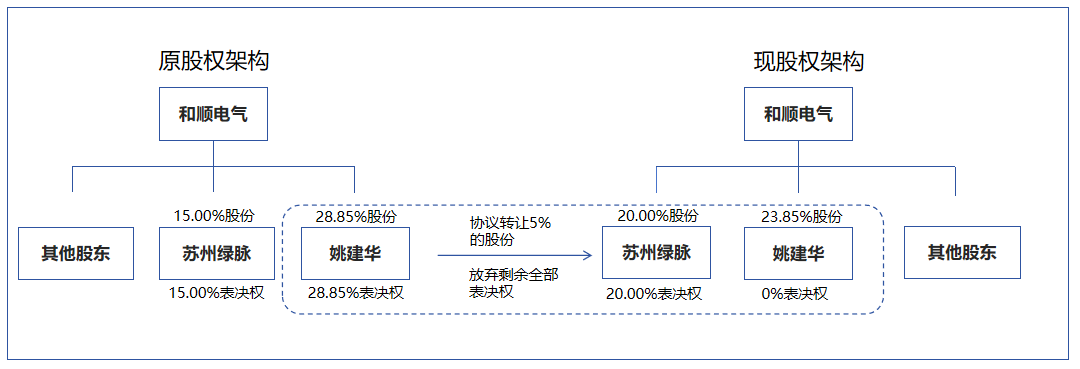

典型案例:苏州绿脉收购和顺电气(300141.SZ)

1.协议转让时间线

2.控制权转移的交易架构

3.案例分析

在这一模式下,姚建华虽然放弃了表决权,但仍保留第一大股东的身份,苏州绿脉通过这种安排仅需收购姚建华5%的股份就能做到对和顺电气的实际控制。这种模式优势在于极大地降低了自身投入的成本,还避免了原管理层因失去大股东身份而丧失经营动力。但若后期双方产生矛盾,也会存在取消放弃表决权的风险。在众应互联诉冉盛盛瑞公司决议撤销纠纷案中,法院认为,收购方与放弃方签署的协议约定放弃表决权,又在股东会行使表决权的行为所产生的法律后果是因违反协议约定而可能需要承担相应的违约责任,但不会对放弃方的表决效力产生影响。

基于上述分析,我们认为,每种交易结构的设计都是结合了交易双方的实际情况量身定制的。在能够顺利实现收购上市公司的前提下,合理设计交易结构,能够达到降低交易风险、控制交易成本以及提高交易效率的目的。上市公司协议收购的交易架构设计是一门复杂的艺术,需要收购方、出售方以及中介机构等各方的共同努力和智慧,才能在资本市场的舞台上,演绎出一场场精彩的收购大戏。

来源 | 1+x团队

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号