【原创】从上市公司跨界收购看“蛇吞象”收购的交易性质

2025-06-10

2024年12月11日,湖南友谊阿波罗商业股份有限公司(以下简称“友阿股份”)发布公告,拟以发行股份及支付现金的方式向蒋容、姜峰、肖胜安、深圳市子鼠管理咨询合伙企业(有限合伙)、深圳青鼠投资合伙企业(有限合伙)等37名交易对方购买深圳尚阳通科技股份有限公司(以下简称“尚阳通”)100%股份,同时募集配套资金(以下简称“本次交易”)。

2024年12月11日,湖南友谊阿波罗商业股份有限公司(以下简称“友阿股份”)发布公告,拟以发行股份及支付现金的方式向蒋容、姜峰、肖胜安、深圳市子鼠管理咨询合伙企业(有限合伙)、深圳青鼠投资合伙企业(有限合伙)等37名交易对方购买深圳尚阳通科技股份有限公司(以下简称“尚阳通”)100%股份,同时募集配套资金(以下简称“本次交易”)。

2025年5月6日,友阿股份发布最新进展公告,表示本次交易所涉及的审计、评估等相关工作尚未完成,标的资产评估值及交易价格均尚未确定,交易仍在进行中。

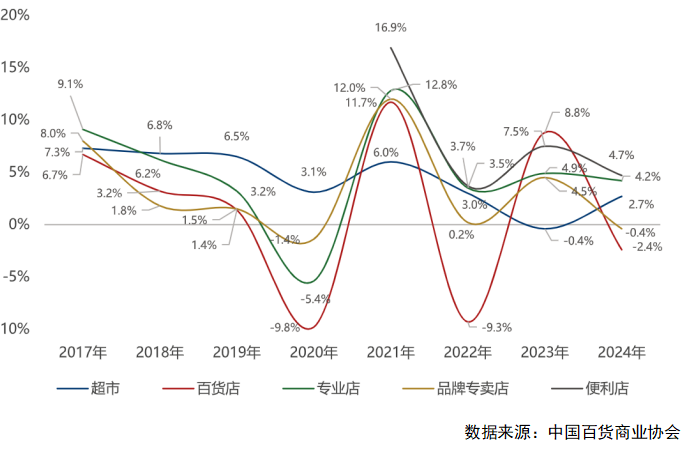

我国零售业市场整体呈现疲软态势。2024年我国社会消费品零售总额为487895亿元,比上年增长3.5%,此增速不仅低于2023年同期水平,与疫情前相比也存在明显落差。从经营形态来看,限额以上零售主体呈现差异化发展态势:便利店、专业卖场及综合超市分别实现4.7%、4.2%和2.7%的销售额增长;而传统百货商场及品牌直营门店则出现2.4%和0.4%的负增长。电子商务与餐饮服务两大领域虽保持正向增长,但仅维持单位数增幅,对总体消费的提振效应较为有限。居民消费能力和消费意愿不足仍是核心制约因素,增长动能仍显不足。

图表1:2017-2024年限额以上零售单位分业态社零总额增长率

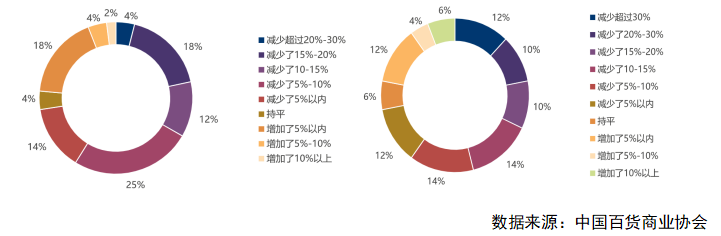

根据中国百货商业协会调查数据显示,2024年国内零售企业出现营收净利双双下降,其中73%的样本企业销售额同比下滑,下滑10%以上的占34%;72%的样本企业净利润同比下降,下降10%以上的占46%。

图表2:调查零售企业2024年销售额(左)和净利润(右)与2023年同比变化情况

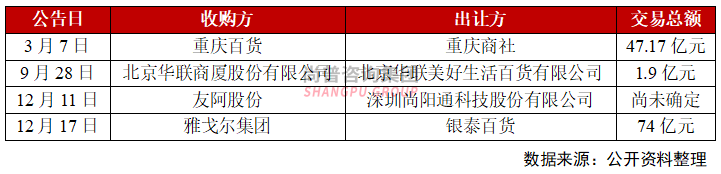

在面临市场需求回暖迟缓与经营成本居高不下的双重挑战下,零售业加速推进战略并购以优化产业布局。此次交易是友阿股份紧跟国家政策,积极瞄准新质生产力和未来产业赛道,实施多元化发展战略的举措。友阿股份拟通过实施此次重组事宜,从传统零售行业切入功率半导体领域,形成“零售+半导体”双主业驱动布局,打造第二增长曲线。

图表3:2024年国内零售业企业资本并购部分案例

1、收购方

湖南友谊阿波罗商业股份有限公司,成立于2004年6月,是由湖南省商业龙头企业湖南友谊阿波罗控股股份有限公司发起设立的区域性(湖南)百货零售企业公司,于2009年7月17日在深圳证券交易所上市(股票代码002277)。友阿股份由友谊华侨商店、阿波罗商业城、中山百货大楼等知名商业企业改制而来,追本溯源已有近90年的历史,是全国第一家成功实现国企改革的商业企业。自2009年上市后,友阿股份开始下沉渠道,从高端购物商场拓展至百货商场、奥特莱斯、便利店、专业店等多业态,逐渐成为湖南省百货店领头羊,目前公司开业门店95家,拥有友谊商店AB馆、友谊商城、阿波罗商业广场等7家中高档百货商场;郴州友阿国际广场、常德友阿国际广场等4家大型购物中心;友阿电器和友阿婚庆专业连锁店等。

图表4:截至2024年底友阿股份已开业门店分布情况

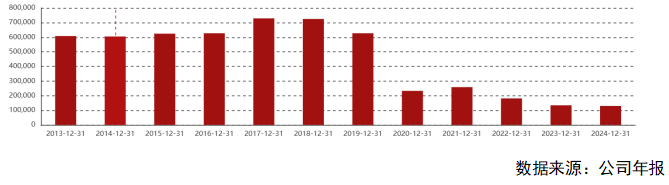

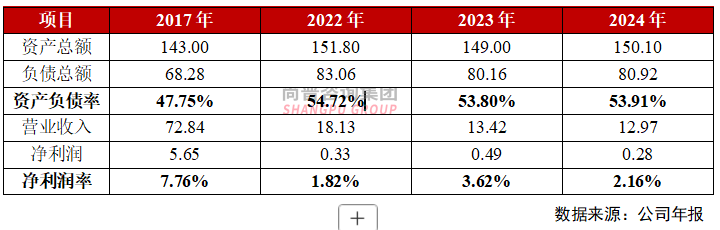

2017年友阿股份营收登顶,达到72.84亿元,但随后逐渐下降,到2020年受到疫情影响营收大幅降低至23.29亿元,后续也因为宏观经济复苏缓慢、消费疲软等业绩持续低迷,2024年实现营业收入12.97亿元,不及巅峰时期的1/5。

图表5:2013-2024年友阿股份营收情况

友阿股份2017年、2022-2024年主要财务数据如下:

图表6:友阿股份2017年、2022-2024年主要财务数据(单位:亿元)

2、出让方

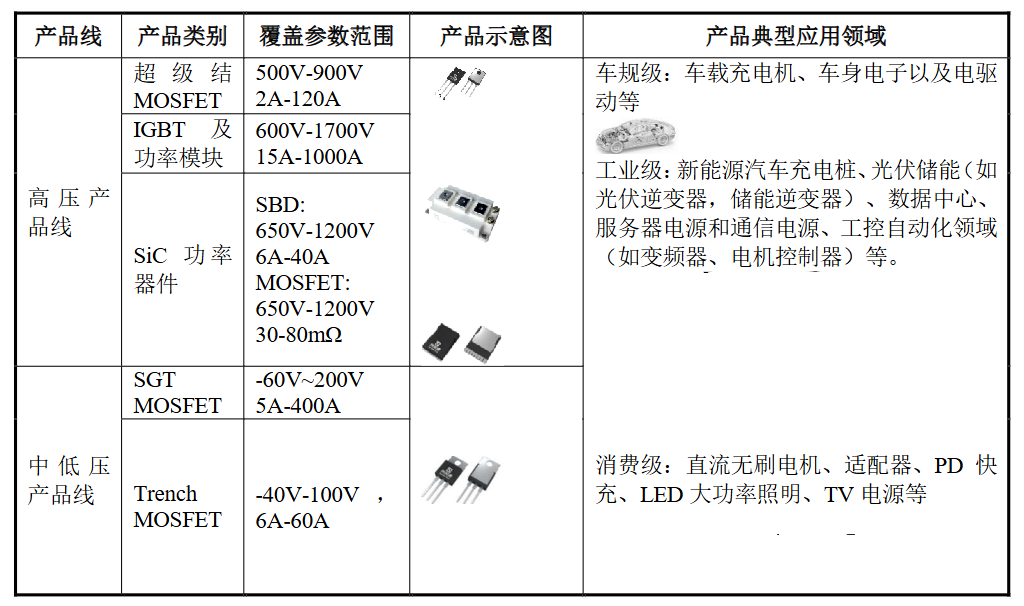

深圳尚阳通科技股份有限公司,成立于2014年,总部位于深圳,并在上海、杭州、成都、西安、无锡、南通、香港等地设立子公司和分公司及办事处开展研发及业务活动。尚阳通专注高端半导体功率器件芯片的研发设计,深度聚焦工业级、车规级先进功率器件芯片的研发、制造与销售,产品包括IGBT、超级结MOSFET、SGT MOSFET及SiC等功率模块和单管产品。尚阳通自成立以来不断成长追求卓越,已经拥有自主专利94件,其中发明专利71件,被认定为国家级专精特新小巨人企业、国家半导体集成电路企业、国家高新技术企业、知识产权贯标企业等。

图表7:尚阳通主要产品介绍

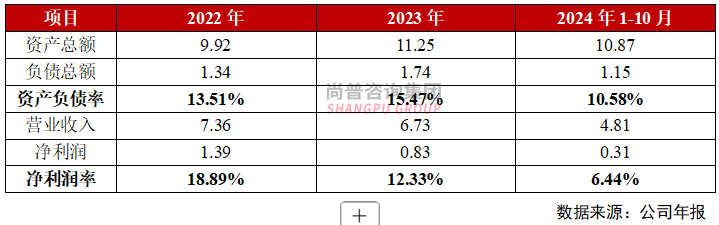

2023年5月尚阳通向上交所递交科创板IPO申报材料,但经历1轮问询后于2024年7月撤销申请。2024年前十个月尚阳通实现营业收入4.81亿元,净利润3131.73万元,净利率下降至6.44%。尚阳通2022-2024年10月主要财务指标如下:

图表8:尚阳通2022-2024年10月主要财务数据(单位:亿元)

1、发行股份及支付现金购买资产

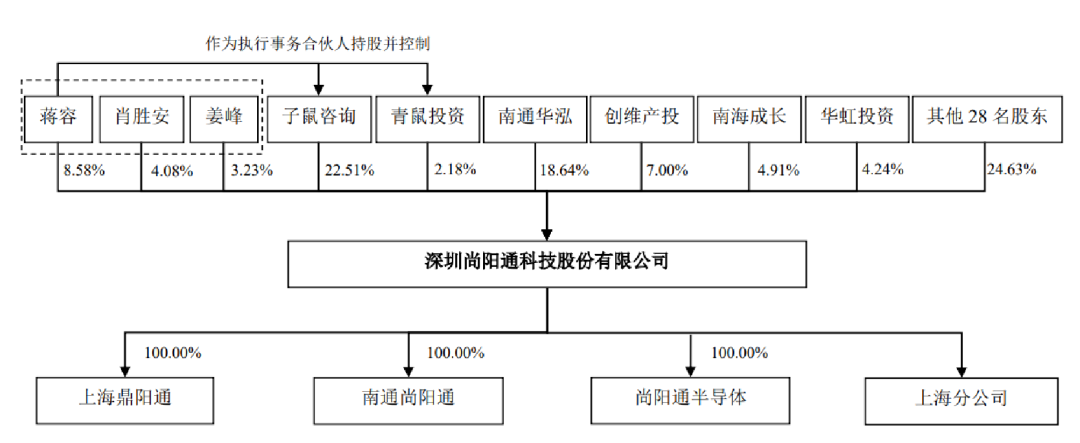

尚阳通共有37名股东,实际控制人为蒋容,直接持有8.58%股权,并分别通过一致行动人肖胜安、姜峰,及担任子鼠咨询和青鼠投资的执行事务合伙人间接控制标的公司4.08%、3.23%、22.51%及2.18%的股权,合计持有标的公司 40.57%股权。

图表9:尚阳通产权控制关系

友阿股份拟以发行股份及支付现金的方式购买交易对方持有的尚阳通 100%股权。但由于本次交易审计、评估工作尚未完成,其最终交易价格、股份支付及现金支付比例尚未确定。经初步协商,本次发行股份购买资产的发行价格定为2.29元/股。交易完成后,尚阳通成为友阿股份控股子公司。

2、募集配套资金

友阿股份拟向不超过35名符合条件的特定投资者发行股份募集配套资金,发行股份数量不超过本次发行股份及支付现金购买资产完成后公司总股本的30%,募集配套资金总额不超过本次交易中以发行股份方式购买资产的交易价格的100%。

本次募集配套资金拟用于支付本次交易的现金对价、中介机构费用、交易税费等费用以及标的公司的项目建设等。

1、跨界并购的动机与挑战

友阿股份作为区域性零售巨头,近年因消费疲软、电商冲击及传统百货业态式微,营收规模已缩水至巅峰期的1/5。此次跨界收购尚阳通,核心逻辑在于通过切入半导体赛道构建“零售+科技”双主业,试图打破单一业态依赖。尚阳通作为功率半导体领域的“隐形冠军”,拥有94项专利及车规级芯片技术,但其科创板IPO折戟后急需资本支持,为友阿股份提供了并购窗口。

理论上,双方存在一定协同空间:友阿股份的线下渠道资源或可帮助尚阳通拓展工业、消费电子客户;半导体业务的利润贡献也可能改善友阿股份的盈利结构。然而,跨界整合的难度不容小觑——零售与半导体行业在技术、供应链、管理模式上差异极大,友阿股份缺乏行业经验,后续能否有效赋能尚阳通存疑。其次,半导体行业技术壁垒高,尚阳通需持续高研发投入维持竞争力,而友阿股份2024年净利润仅3131万元,现金流能否支撑存疑。最后传统零售企业的层级化管理与科技公司的扁平化、敏捷文化可能产生摩擦,管理团队的整合难度较大。

2、“蛇吞象”交易性质逐渐弱化

根据公开资料显示,尚阳通在2022年Pre-IPO轮融资时估值已达50.81亿元,2023年报送的IPO材料预计市值更高达105.65亿元(按市盈率法)和68.12亿元(按市销率法)。而友阿股份在发布本次交易公告当日(2024年12月11日)的总市值仅51.44亿元,尚不足尚阳通历史估值峰值的一半,“蛇吞象”特征显著。

图表10:2024-2025年5月友阿股份K线图

但结合双方实际动态,这一特征可能已随市场变化而弱化。尚阳通在2023年IPO阶段因高估值问题被交易所问询,最终主动撤回申请,其估值逻辑的合理性已受质疑;2024年尚阳通净利润率从12.33%骤降至6.44%,营收增速放缓,反映出其盈利能力与增长势头的衰减,实际估值支撑力明显不足。而友阿股份在交易推进过程中(截至2025年5月)市值已升至87.28亿元,若标的资产最终定价基于尚阳通当前业绩而非历史峰值,交易规模的“蛇吞象”属性或将被稀释。

然而,潜在风险仍需警惕。友阿股份股价的提升可能部分源于市场对并购概念的短期炒作,若交易对价仍参考尚阳通此前的资本化预期(如Pre-IPO轮的50.81亿元估值),则仍需通过增发股份或现金支付完成收购,可能导致股权稀释或债务压力。此外,尚阳通2024年净利润率下滑暴露其技术商业化效率不足的问题,若未来业绩持续低迷,高估值收购反而会加剧商誉减值风险。这场交易的本质仍是传统企业跨界押注科技赛道,标的估值合理性与业绩可持续性仍是重要关注点。

3、未来展望

此次交易公告后,市场争议集中于两点:一是标的估值合理性,尚阳通IPO失败后估值逻辑是否生变,是否存在高估风险;二是友阿股份跨界决策的战略清晰度,究竟是瞄准国产替代趋势长期布局,还是仅为短期炒作概念。

长期来看,并购成败将取决于尚阳通的技术转化效率与市场开拓速度——若其能在3-5年内实现车规级芯片量产并打入头部新能源车企供应链,“双主业”故事或可兑现;反之,若技术突破滞后或行业周期下行,这场跨界蛇吞象并购或成为友阿股份的沉重包。

联系我们

北京尚普华泰工程咨询有限公司

北京市海淀区苏州街3号大恒科技大厦南座6层 010-82885739

上海市浦东新区商城路800号斯米克大厦6层 021-64023562

广东省广州市天河区珠江新城珠江西路21号粤海金融中心12楼 020-84593416

-

扫一扫 关注我们

免费获取并购资料 -

扫一扫 关注我们

免费获取上市资料

010-82885739

service@shangpu-china.comCopyright © 2022 S&P Consulting, All Right Reserved. 京ICP备19054263号-1 国统涉外证字第1614号